Znáte rozdíl mezi aktivy a pasivy? Je to jednoduché. Vše vám názorně vysvětlím. Ať už jste osoba samostatně výdělečně činná (OSVČ), člověk s jinou právní formou podnikání nebo student účetnictví a potřebujete to umět k maturitě, tento článek je pro vás. Vědět, co jsou aktiva a pasiva, je základ. Pojďme na to.

Obsah článku

Aktiva = majetek

Aktiva jsou vše, co podnikatel vlastní. Může jít o majetek dlouhodobý či oběžný.

Dlouhodobý majetek

Dlouhodobý majetek (DM) se vyznačuje tím, že dochází k jeho opotřebovávání, a proto se odepisuje. Dělíme jej na dlouhodobý hmotný (– movité a nemovité věci, na které si lze sáhnout) a dlouhodobý nehmotný majetek (software, licence). Do dlouhodobého jmění rovněž patří dlouhodobý finanční majetek, které má živnostník či podnikatel déle než jeden rok a nezáleží u něj na ceně pořízení.

Oběžný majetek

Oběžný majetek na rozdíl od dlouhodobého obíhá podnik – krouží po něm – a slouží zpravidla k jednorázové či rychlé spotřebě (peníze v hotovosti, peníze na bankovním účtu, ceniny). Je to jmění, které se spotřebuje do jednoho roku.

Pořizovací cena aktiv

Dalším kritériem při řazení aktiv je jejich pořizovací cena. Pokud jste aktivum typu auto nebo stroj koupili nad 40 000 Kč, šlo o dlouhodobý hmotný majetek. Jestliže jste tento dům či pozemek pořídili za méně než 40 000 Kč, jedná se o dlouhodobý drobný hmotný majetek.

To samé platí i u dlouhodobých nehmotných aktiv, rozdílem je však limit pořizovací ceny – ta je zde 60 000 Kč. Pokud stálo dlouhodobé nehmotné jmění (například software) nad 60 000 Kč, je to dlouhodobý nehmotný majetek. Jestliže bylo levnější, řadíme je do drobného hmotného majetku.

Odepisování dlouhodobého jmění

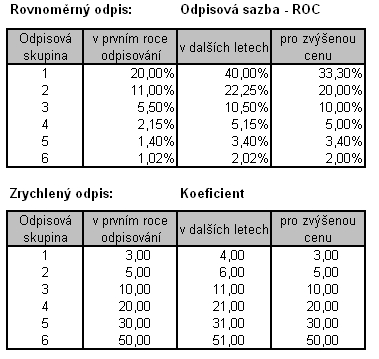

Existují dva druhy odpisů: účetní a daňové. A potom samozřejmě rovnoměrné (lineární) a zrychlené (degresivní). Odpisy zaokrouhlujeme na celé koruny nahoru. Oprávka je termín pro pojmenování všech provedených odpisů. U rovnoměrných používáme odpisovou sazbu, u zrychlených odpisový koeficient. Na obě hodnoty máme tabulky (viz níže obrázek).

Rovnoměrné odpisy

Kromě prvního roku odepisujeme stále stejnou částku.

o1 = PC. s1 /100

on = PC. s2 /100

PC = pořizovací cena

s1 = sazba v 1. roce

s2 = sazba v dalších letech

Zrychlené odpisy

V prvních letech odepisujeme více, v dalších letech méně.

o1 = PC / k1

on = 2.ZC / k2-n

k1 = odpisový koeficient v 1. roce

ZC = zůstatková cena

k2 = odpisový koeficient v dalších letech

n = počet let, po která jste již odepisovali

o9 → n = 8

o35 → n = 34

Krátkodobý (oběžný) majetek

Oběžnému majetku se říká také zkráceně oběživo neboli finanční aktiva. To kromě samotných peněz (krátkodobého finančního majetku, do něhož patří různé cenné papíry, jako dluhopisy či akcie s platností do jednoho roku). Dále tam počítáme pohledávky (tedy vztah podnikatele a cizího subjektu, kdy podnikatel nedostal včas zaplaceno). Do těchto oběžných aktiv třídíme také zásoby (materiál a zboží).

Pozor! Pohledávky jsou také aktivum!!! Hodně se to lidem plete. Nikdy však pohledávky neřaďte mezi pasiva. Do pasiv patří pouze závazky. Rozdíl je ten, že pohledávka je vztah, kdy někdo dluží vám, zatímco závazek znamená, že někomu dlužíte vy.

Pasiva = způsoby financování majetku

Zdroje, ze kterých jsou aktiva (majetek) financovány, se nazývají pasiva. Dělí se na vlastní a cizí. V prvním případě to může být základní kapitál, fondy nebo hospodářský výsledek (zisk). V druhém bankovní úvěry, které však podnikatel musí splatit. Je však nutné počítat s úroky. Dále tam patří závazky a rezervy.

Vlastní zdroje financování

Základní kapitál jsou všechny prostředky vložené do podnikání (peněžité a nepeněžité vklady). Fungují jako trvalá složka majetku.

Podnik se však může utvářet ze zisku či dalších vkladů. Příkladem je Rezervní fond, Fond odměn a Fond kulturních a sociálních potřeb.

Aktiva může podnikatel splácet samozřejmě i ze zisku. Tento hospodářský výsledek zjistíme právě díky rozvaze, o které bude řeč níže.

Cizí zdroje financování

V první řadě sem patří úvěry. To jsou půjčky od peněžitých ústavů či jiných podniků a občanů. Dalším zdrojem, jak podnik financovat, jsou závazky. Jedná se o dluhy podnikatele. Ten je v roli dlužníka vůči

- dodavatelům,

- zaměstnancům,

- státu.

Na úhradu svých budoucích výdajů si firma vytváří tzv. rezervy. Ty jsou posledním způsobem financování aktiv.

💡Tip: Jste podnikatel a chtěl byste minimalizovat výdaje? Přečtěte si náš článek Jak ušetřit náklady?

Rozvaha

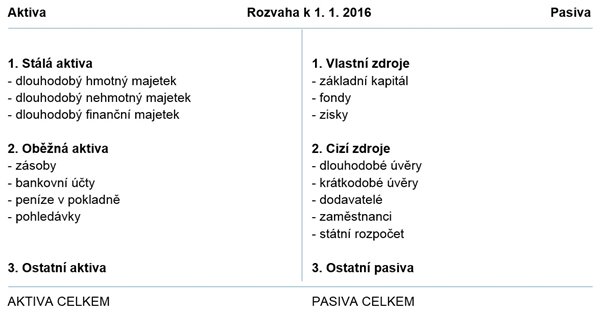

Rozvaha je jakési „téčko” (viz obrázek), na jehož levé straně jsou aktiva a na pravé pasiva. Pamatujte si, že součet musí být totožný – to znamená, že aktiva musejí vyjít stejně jako pasiva. Rozvaha se provádí obvykle na počátku či konci účetního období. Datum zapisujeme na vodorovnou část (vrchol) onoho písmene té.

Počáteční rozvaha neboli bilance se tvoří na začátku účtování. Poté následuje rozepsání jednotlivých účetních případů do patřičných účtů podle účtové osnovy. Jelikož dnes platí podvojné účetnictví, každý účetní případ musíte zaznamenat do dvou účtů (malých „téček”), ale na protichůdné strany. Výsledkem je hospodářský výsledek (HV) – stejný na obou stranách bilance.

Podnikatel musí umět rozlišit aktiva a pasiva, jako když bičem mrská. Podobně, jako když vás vzbudí ve tři ráno a zeptají se vás na malou násobilku nebo vyjmenovaná slova.

Levá strana onoho písmene T se nazývá Má dáti, pravá strana Dal. Toto pojmenování nemá nic společného se slovesem dát.

Druhy rozvahy

Základním rozdělením je bilance řádná a mimořádná. Řádná probíhá v předem určeném termínu, avšak mimořádná při neobvyklých situacích (ke dni likvidace, při fúzi – sloučení podniků – či konkurzu).

Bilance z hlediska časového okamžiku

Zahajovací rozvaha se používá při založení podniku, ke dni jeho vzniku. Počáteční bilanci živnostník vytváří na začátku účetního období – typicky k prvnímu lednu. Konečnou naopak používáme na konci účetního období (k poslednímu dni v roce).

Mezi tvorbou jednotlivých rozvah se účtuje do malých účtů (miniaturních „téček”).

Funkce rozvahy

Proč bilanci provádíme? Rozvaha poskytuje přehled o majetku a zdrojích jeho krytí. Také nám dává informace pro zhodnocení finanční situace ve firmě. Bilance rovněž umožňuje zjistit hospodářský výsledek, který podnikatel odhalí srovnáním všech rozvah. Pokud budou výnosy větší než náklady, říkáme tomu zisk. Jestli je to však naopak, došlo ke ztrátě.

Základní pojmy v rozvaze

V účetnictví je mnoho odborných termínů a v bilanci samozřejmě také. Které z nich musíte znát?

1) Rozvahový den

Jedná se o den, ke kterému se sestavuje rozvaha. Záleží, kdy ji provádíme. Tento den se zapíše na vrchol písmene T.

2) Rozvahový stav

Jde o peněžní vyjádření jednotlivých aktiv a pasiv v rozvaze (třeba částka staveb). Zapisuje se s tečkami (například 10.000).

3) Rozvahová položka

To je naopak slovní vyjádření jednotlivých aktiv (A) a pasiv (P) v rozvaze.

4) Účetní období

Jde o časový úsek mezi rozvahovými dny (mezi počáteční a konečnou rozvahou).

5) Zámezovka

Zámezovka je čára, kterou proškrtáváme volné řádky v rozvaze. Díky ní zamezujeme dalšímu dodatečnému vpisování. Čára musí být rovná, nikoli zubatá – žádné „schody”.

Jak sestavit rozvahu?

Nejprve si tužkou narýsujte velké T. Na jeho vrchol nadepište Rozvaha k… Místo výpustky uveďte konkrétní den, například 1. 1. 2021.

Na straně Má dáti budou aktiva, na Dal naopak pasiva. Mějte v tom systém. U aktiv začněte dlouhodobým majetkem, pokračujte oběžným a tak dále. U pasiv nejprve zaznamenejte základní kapitál, poté fondy a až nakonec zisk.

Po zaevidování všech aktiv a pasiv narýsujte vodorovnou přímku a volná případná místa proškrtejte zámezovkou. Pod přímku pak napište znaménko součtu a vyjde vám hospodářský výsledek, na obou stranách stejný. Zbylé nepopsané místo opět přeškrtněte čarou.

Video názorně ukazuje, jak na bilanci krok po kroku. Zaměřuje se na rozvahu domácnosti.

Základní změny rozvahových položek

Změny na rozvahových účtech zaznamenáváme tak, že na aktivní účty píšeme jen aktiva, a na pasivní účty zase pouze pasiva. Rozdíl je ovšem v tom, že přírůstky aktiv (+) přiřazujeme na levou stranu (Má dáti), zatímco úbytky na pravou stranu (Dal). Pasivní účty to mají obráceně – přírůstky zapisujeme na stranu Dal, ale úbytky na Má dáti. U aktivních i pasivních účtů píšeme počáteční i konečný zůstatek na stranu určenou k záznamu přírůstků.

Každý účetní případ musí být na dvou protichůdných účtech, avšak na rozdílných stranách (jeden na levé, druhý na pravé). Tak dodržíme pravidlo podvojného účetnictví a docílíme správnosti účtování.

Příklad

Podnikateli přišel bankovní výpis za úhradu faktury od dodavatele. Tento účetní případ musí živnostník zaznamenat do malého „téčka”. Protože odešly peníze z jeho bankovního účtu, prvním účtem, na který bude účtovat, je BÚ (Bankovní účet), který patří do aktivních účtů. Úbytek proto musíme napsat na stranu Dal. Na druhý účet tedy budeme účtovat obráceně, a to na stranu Má dáti. Který účet to bude? Dodavatelé, protože tam patří naše závazky k dodavatelům.

Pokud bychom však měli vůči dodavateli pohledávku (přišla by nám faktura od dodavatele třeba za nákup materiálu), účtovali bychom také na účet 321 – Dodavatelé, avšak na opačnou stranu (Dal). Protichůdným účtem by byl aktivní účet Materiál na skladě, a tudíž bychom onu částku zaevidovali na stranu Má dáti.

Účet = konto

Během účetního období (ÚO) potřebujeme informace o změnách, které vznikly během účetního období. Proto pro každou rozvahovou položku sestavujeme drobný účet. Ten je stejně jako rozvaha do podoby písmene T. Každý účet má své číslo a název, které zjistíme ve Směrné účtové osnově.

Směrná účtová osnova

Účtová osnova je taková dvoustránková tabulka, kde student nebo podnikatel najde čísla a názvy jednotlivých účtů, aby je mohl zanést do malého „téčka”. Obsahuje 10 účtových tříd (0–9), jež se dále člení na účty účtové skupiny. Účtové třídy jsou jednomístné (1 – Zásoby), účtové skupiny však dvoumístné (11 – Materiál)

Úkol: Poznáte, co patří do aktiv a co do pasiv?

Zkuste si, zda dokážete rozlišit aktiva a pasiva. Zda jste můj výklad pochopili, si ověřte puštěním tohoto videa. Je tam několik příkladů, jež máte přiřadit buď do aktiv, nebo pasiv.

Aktiva jsou majetek používaný pouze k podnikání.

Další články o podnikání:

- V čem podnikat na vesnici?

- Jak služby pronájmu oblečení pomáhají podnikání

- Zaměstnání pro mě byla ztráta času

- Digitální nomádi v době koronaviru

Shrnutí

Vše, co firma vlastní, jsou aktiva. Může to být majetek dlouhodobý nebo krátkodobý. Pasiva naopak představují, jakým způsobem aktiva podnikatelé financují.

Na zaznamenání aktiv a pasiv slouží rozvaha. Tu sestavujeme do tvaru T. Díky bilanci máme přehled o hospodářském výsledku.

Nezapomeňte, že aktiva a pasiva se v rozvaze musejí rovnat. To znamená, že na straně „má dáti” (levá část bilance) bude vždy stejný výsledek jako na straně „dal” (pravá část rozvahy).

Přečtěte si také naše tipy na nejlepší vánoční dárky. Inspirujte se moderní prózou z oblasti současné literatury a knihy čtěte o Vánocích vy, nebo jimi obdarujte své blízké. A na závěr se podívejte na článek o tom, jak na bilancování života na konci roku.